[论文关键词]会计师事务所 弱势地位 证券监管 体制

[论文摘要]我国上市公司在信息披露方面存在着诸多问题,这些问题与会计师事务所处的弱势地位有密切关系。会计师事务所“不独立”是一个系统性的问题,有内部的原因,也有外部的问题因此。要改革证券监管体制,实行财政部委派的方式,或将委派会计师事务所对上市公司进行监管的权力划归地方证监局。

证券市场中,作为融资方的上市公司的各种信息直接决定着投资者对其价值的判断。上市公司能否及时、全面、真实、准确地向市场披露信息,中介机构能否恪尽职守,从各自专业及职责的角度,督促上市公司严格遵守信息披露规则,不仅关系到投资者对企业、市场以及监管者的信心,而且决定着市场中资本的流向和流量,关系到证券市场的效率,关系到市场能否长期、稳定地发展。

一、我国上市公司在信息披露方面存在的问题

监管部门对上市公司信息披露的各种规章不可谓不详尽,先后制定了几十个信息披露的文件,并予以修订,涉及到从发行、招股、交易、收购、关联交易、退市、可转换债券发行、吸收合并、资金使用、内部控制,以及一些特殊的上市公司如证券公司、中外合资企业的信息披露等内容;而时间上则包括年报、半年报、季报等,竭尽周详,然而,信息披露实践中仍然存在着多种矛盾和问题,极大地影响着市场的规范和发展。

如表1所示,自2003年1月至2005年6月l0日,上海证券交易所和深圳证券交易所公开谴责上市公司的97件案例中,被谴责的违规行为合计131次。不披露重大信息是上市公司从事违法违规活动的重要方式。不披露重大信息,上市公司更容易逃避内部控制系统和外部监督系统的监督和控制。另外,部分上市公司隐瞒重大真实信息的同时,还编造虚假信息。

二、对上市公司信息披露不实或漏披、不披等问题中会计师事务所弱势地位的分析

为了确保投资项目和股票上市评估的公正性、科学性和真实性,为了保护广大投资者的切身利益,1998年4月10日,财政部要求执行证券、期货业务的会计师事务所必须在1998年l2月31日前,在人员、财务、名称三个方面,按规定与挂靠单位实行彻底脱钩。会计师事务所改制成为自主执业、自主经营、自担风险、自负盈亏的社会中介机构。虽然形式上两者是服务与被服务的关系,但事实上他们两者之间具有监督与被监督的实质关系。通过这样的改制可以让注册会计师在公司上市和上市后的审计中发挥实质监管的作用,但是实际情况则是,上市公司究竟用哪个会计师事务所则是由上市公司自己决定的。因此,作为一个形式上具有独立人格和独立核算的利益体的会计师事务所,出于自身利益的考虑,在对上市公司的评估审计中是处于弱势地位的,是没有实质独立人格的。

《证券法》第六十一条规定上市公司应该在每一会计年度结束之日起4个月内提交年报,而且作为实质监管的会计师事务所有权力也有能力及时披露上市公司的年报信息。可是据2003年1月至2005年6月沪深证交所公开谴责上市公司案例统计,未及时报表信息披露的案例比例占到了违规案例总数的17%,这足以说明会计师事务所在信息披露中受制于上市公司。据统计,1999年至2004年,审计署先后组织检查了134家具有证券许可证的会计师事务所,发现一些会计师事务所和注册会计师出具的审计报告存在严重失实或重大疏漏,涉及金额369亿元,并将其中问题较为严重的88家事务所、262名会计师移交财政部、证监会查处。

除上市公司自身以外,一些地方政府也需要虚假的审计报告。企业上市意味着减轻财政负担,意味着为地方圈来一大笔不须还本付息的资金,意味着领导人的政绩,甚至意味着说不清道不明的直接个人利益。而且企业的实际控制权又在地方政府官员手中时,那么,只要能上市,造假在所不惜,会计师事务所造假也就不奇怪了。

可见,在现行制度下,作为具有实质监管能力的会计师事务所是不可能发挥它的监管作用的。再加上财政部和证监会等部门对会计师事务所的监督和管理又主要集中在事前的资格审核与事后的审计和违规处理,因此,就使得许多会计师事务所和注册会计师为了自己的利益铤而走险,与上市公司共谋,向社会披露虚假不实的信息。总之,具有对上市公司审计资格的会计师事务所,在实际的服务和监管中处于两难的弱势地位。

三、解决会计师事务所弱势地位问题的若干建议

通过上面的分析,要想解决虚假上市、信息披露不实等顽症,应解决对上市公司具有审计资格的会计师事务所的弱势地位。笔者认为,改革现有证券监管体制,实行财政部委派制的方式对上市公司实施外部监管不失为有效的方法。

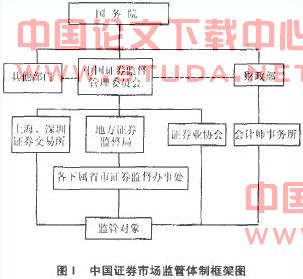

加强证监会与财政部的沟通与协调,并不是要回到1998年以前多头监管的体制(当时作为国家对全国证券市场进行统一宏观管理的主管机构的国务院证券委员会包括的单位有:中国人民银行、国家体改委、国家计委、财政部、经贸委、监察部等l4家,这些单位分别对证券市场进行归口管理。这实际上是一种职能制的结构,其主要特点是多头领导,政出多门),而是出于作为具有实质性监管能力的会计师事务所在证券监管中监管不力的考虑。前面已经分析到,会计师事务所在监管中处于两难境地。为了使会计师事务所能达到实质性监管的目的,笔者建议财政部以独立的姿态对具有上市公司审计资格的会计师事务所进行实质性管理,包括会计师事务所审计哪一家上市公司(包括跨省的上市公司)、什么时候审计、审计几次、审计结束后什么时候公布年报等。如图1所示,会计师事务所直接对财政部负责,而财政部与证监会之间在监管方面进行协调。只有这样,会计师事务所才具有独立的人格,才能发挥其实质性监管的作用。当然,此时的会计师事务所与财政部的关系并不是行政上的隶属关系,其目的只是为了实现对上市公司独立监管职能,因此在图2中用虚线连接财政部与会计师事务所。

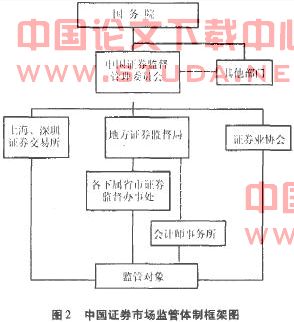

当然,解决会计师事务所监管两难境地的措施并非只有一种。笔者认为,由于资本市场管理的涉及面比较J,任务艰巨,政府监管当局有可能力不从心,又由于我国是三级证券监管体制,在监管方面有时会鞭长莫及,监管成本比较高,这样势必会引起监管的滞后进而降低监管的效率。为了发挥具有上市公司审计资格的会计师事务所的实质监管作用,也为了充分发挥三级证券监管体制中的地方证监局的作用,节省成本,提高效率,也可以把委派会计师事务所对上市公司进行监管的权力直接划归到各下属省市证券监督局,如图2所示,由它们决定会计师事务所审计哪一家上市公司(包括跨省的上市公司)、什么时候审计、审计几次、审计结束后什么时候公布年报等,达到监管者的统一。当然,汪券监督局和会计师事务所之间也没有行政的隶属关系,因此,在图2中用虚线连接地方证监局与会计师事务所。

四、对建议的评价

首先,有人会说,会计师事务所是服务机构,怎么成了监管机构呢?笔者认为,既然会计师事务所具有实质性监管的能力,我们为什么不充分利用呢?其次,财政部或证监局与会计师事务所虽然没有行政上的隶属关系,但财政部或证监局却有着决定哪个会计师事务所审计几家及审计哪家上市公司的权力,这样势必会造成新的腐败和寻租。笔者认为,这可以通过独立的信誉评级机构对会计师事务所进行评级,通过级别决定你能审计几家、哪家上市公司。而一旦会计师事务所在审计时出现了违规的行为,一定要受到严厉的惩罚(前提是现有的会计师事务所必须由公司制转变成合伙制)。当然具体的操作机制还需科学的研究与设置。

总之,会计师事务所“不独立”是一个系统性的问题,有内部的原因如会计师事务所规模太小,业务往往高度集中在几家客户身上,独立性大打折扣;也有外部的问题如体制的不健全、上市公司地方政府以及证券承销商等的干预、相应的法律法规以及规章制度的不完善且滞后、上市公司内部治理结构与自身发展状况等。笔者从证券监管体制的角度提出的解决会计师事务所弱势地位的方法,仅仅是种设想,究竟其操作性和合理性有多大,还有待各位学者的指正和实际的检验。