[摘 要] 本文针对商业地产投资项目具有推迟期权的特征,在考虑资金时间价值的基础上,对B-S模型进行修正,构造了一种以战略净现值最大化为目标的商业地产投资决策模型,该模型合理地评估了商业地产投资机会的价值,可以作为 商业地产开发商进行投资决策的操作依据。

[关键词] 商业地产;实物期权;投资决策

传统商业地产投资决策方法,往往忽略企业潜在的投资机会可能带来的收益,以及开发企业管理者通过灵活把握各种投资机会所能给企业带来的增值,因此常常低估项目的价值。Hayes和 Abernathy、Hayes和Garvin认为,传统的投资决策方法由于忽略了企业经营管理的战略因素,因此经常低估投资机会而导致短期决策行为,造成投资不足和竞争地位的实际下降。

当传统方法难以解决项目投资决策分析时,金融领域的一项重大研究成果——以Black和Scholes的经典论文为标志的期权定价理论启迪了项目投资决策新方法,他们通过构造期权的动态复制组合来对冲期权风险,并获得无风险收益,在无套利机会和无交易费用等假设下,经过严密的数学推导,得出了基于不付红利股票的任何期权价格必须满足的微分方程,并运用该方程,推导出股票的欧式看涨期权定价公式,即著名的Black-Scholes模型。同时,Cos、Ross和Rubinstein提出了标准的二叉树定价模型,使离散时间的期权定价问题得以简化,进一步发展和完善了期权定价理论。最先把期权定价理论引入项目投资领域的是Stewart Myers教授,他于1977年首次提出金融期权思想及其定价理论与方法可用于项目投资的评估与决策,并称之为实物期权。

经营柔性和战略适应性是在不确定条件下进行投资决策分析的基本出发点,而这一点在传统投资决策方法中并没有体现出来,实物期权方法的使用,正好解决了企业的经营柔性和战略适应性所带来的价值估价问题。并且,实物期权方法不是简单地对传统现金流量折现方法进行否定,而是在保留其对资金时间价值分析这一特性的基础上对其局限性进行突破,两种方法相互补充。

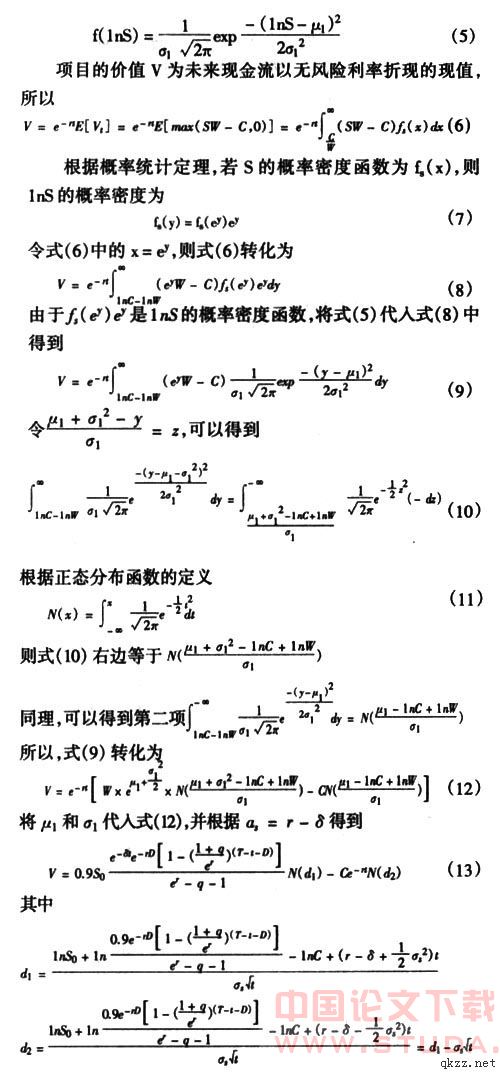

因此,实物期权方法作为在不确定市场环境中辅助投资决策的方法,已成为房地产投资决策理论研究的前沿课题,将其与传统投资决策方法结合起来对项目进行决策分析,是一种科学、合理、主动、有效的方法。但是,将实物期权方法引入项目投资决策中,有着比较严格的条件限制,主要是指投资项目首先必须具有实物期权特性,其次企业应具备积极的管理、高素质的管理者以及完善的市场信息。本文通过对商业地产的实物期权特性进行分析,构建商业地产实物期权定价模型,并进行实证研究,为实物期权方法在商业地产投资决策中的应用奠定基础。

一、商业地产投资的实物期权特性分析

商业地产开发投资,可以分为两大阶段,即项目的开发建设阶段和项目的运营管理阶段。在开发建设阶段,包括可行性研究论证、获得土地使用权、项目招商、规划设计、工程建设及竣工验收。项目运营管理阶段是在项目竣工验收的基础上,对项目进行整体经营和管理,将开发产品市场化,获得企业利润的阶段。

在开发建设阶段,从实物期权的角度来看,土地使用费的投入,相当于一笔期权费用,在支付了这笔费用之后,商业地产投资开发商拥有在一定的期限内对土地进行开发、经营、变卖等权利,而后续的这些决策都存在很大的灵活性和不确定性,投资者可以根据来自市场、技术、管理、资金等多方面的风险评价,在国家规定的期间内,推迟开发投资。因此,投资中蕴涵推迟期权的价值。而在项目建设阶段,影响项目价值的主要因素是商业地产未来的租赁价格。由于项目的经营期限较长,在整个收益过程中存在高度的不确定性,包括经营管理层面的不确定性、经济的不确定性、城市规划的不确定性、宏观政策的不确定性等,因而很难准确对项目价值进行评估。而由于项目价值的不确定性和投资成本的不可逆性,使得投资者在进行项目的开发过程中,通常不是将资金一次性投入,而是采取分期开发的方式,在一期投资建设之后,根据市场情况决定下一期开发的投资情况,以此降低开发投资的风险。因此,在项目建设阶段,蕴涵扩张和收缩期权。在项目的运营管理阶段,当项目运营良好时,决策者能够获取一些新的投资机会或对项目进行扩张,以获取更大的收益。而当项目运营不佳时,决策者可以采取转换决策或放弃项目的方式,以减少风险。由此,在项目的运营阶段,存在增长期权、扩张期权、转换期权和放弃期权。

根据上面的分析可以知道,商业地产的实物期权可以看作是美式看涨期权,商业地产开发商作为期权的持有者,可以根据其在进行投资决策时所拥有的信息来决定是否进行开发建设,以及决定开发建设的时间和开发建设规模。

二、商业地产投资决策实物期权模型构建

从期权的角度分析商业地产项目的价值,通常包括2部分:净现值和期权价值。因此,要进行商业地产投资项目价值的计算,首先必须进行项目净现值的计算,在得到项目净现值数值之后,再对项目蕴涵的灵活性价值即实物期权价值进行计算,最后计算项目的总价值。如果项目的总价值大于零,则说明项目可行,可以对项目进行投资。而一旦出现负值,则不应进行项目投资。

《中华人民共和国城市房地产管理法》第25条规定,以出让方式取得土地使用权进行房地产开发的,必须按照土地使用权出让合同约定的土地用途、动工开发期限开发土地。超过出让合同约定的动工开发日期满1年未动工开发的,可以征收相当于土地使用权出让金20%以下的土地闲置费;满2年未动工开发的,可以无偿收回土地的使用权。可见,开发企业在获得土地使用权后,拥有到期日为2年的推迟期权,开发企业可以到期执行期权,进行投资,也可以提前执行期权。

本文根据商业地产投资项目的实际情况,在对经典的B-S定价模型进行修正的基础上,来确定商业地产投资项目的推迟期权模型。为了使模型更接近实际和更具有适用性,本文在进行模型推导之前,做出的主要假设条件有:

1.商业地产的租赁价格呈对数正态分布;商业地产的出租率设为90%。

2.在期权有效期内,除价格变动而形成资本损益外,还包括因为土地闲置所产生的机会成本,即存在负的红利分配。假定红利分配δ是恒定的,等于土地闲置的机会成本。

3.投资者可按已知的、并在期权合约有效期内保持不变的无风险利率r不受限制地进行贷款。

4. 用SW表示单位建筑面积的商业地产在出租率为90%的条件下,在土地使用年限内所带来的净收益现值,相当于推迟期权到期日的商业地产单位建筑面积的销售价格,其中S表示推迟期权到期日的单位建筑面积的商业地产年净租金水平。假设租赁价格以一固定百分比q逐年递增,其中q表示商业地产年净租金的增长率,t表示推迟期权的时间,T表示项目的寿命期,则:

5.考虑推迟期权阶段所要缴纳的土地闲置费用。假设在推迟期权到期日之前,土地每年的闲置费用为Fi,考虑项目的建设期,假设建设期为D年。

下面具体推导商业地产投资项目在推迟期权阶段的定价模型。假设项目价值的不确定性只受到租赁价格的影响,为了便于处理,这里我们用单位建筑面积的净租赁价格来代替净租赁收益,则相应的开发建设投资也是单位建筑面积的开发建设投资,得到的项目价值也是单位建筑面积含有期权的价值。然后,将这一结果乘以项目的开发建设面积,即得到项目的总价值。假设项目每单位建筑面积的开发建设投资为C,年租金为S,则项目每单位建筑面积当前实现的利润为:E[max(SW- C,0]

假设商业地产租赁价格遵循:dS=asSdt+σsSdz (2)

其中as表示租赁价格的瞬时漂移率,σs表示单位时间内租赁价格的波动率,dz为维纳过程增量,对式(2)进行积分,得到

式 (13)就是计算商业地产项目每单位建筑面积含有推迟期权的项目价值。其中S0表示初始净租赁价格,V表示商业地产项目含有推迟期权的价值,C表示商业地产项目开发单位面积的付现成本(不包括土地费用和可行性研究费用)。为了便于模型的计算,本文考虑在计算C时先将所得税排除在外,则得到的包含期权价值在内的项目价值为税前的价值,属于开发企业利润。因此,对求得的项目价值乘以(1-所得税税率),得出完税之后的项目价值。设项目的开发面积为M,所得税税率为h,土地费用为A,可行性研究费用为J,V1表示项目推迟期权的价值,k表示项目现金流的折现率,则商业地产项目含有推迟期权的项目价值为:

则推迟期权的价值为:V1=NPVT-NPV(15)

以上偏微分方程模型是基于价格遵循几何布朗运动,且项目价值仅受租赁价格波动影响的假设基础上得到的。

三、 模型的相关参数确定

本文采用的商业地产运营模式是出租模式。商业地产单位面积获得的净收益,是通过将项目寿命期内单位面积的净租金收益按照无风险利率折现到推迟期权的到期日现值,即SW。其中净租金收益是商业地产单位面积的毛收益扣除运营费用、修理费用、经营税金及附加、土地增值税后得到的。

C表示商业地产项目开发建设投资:具体包括前期工程费、基础设施建设费、建筑安装工程费、公共配套设施建设费、开发间接费、管理费、财务费、销售费、开发期税费、其他费用和不可预见费,不包括土地费用和项目可行性研究费用。

S0 表示初始租赁价格扣除商业地产单位面积的运营费用、修理费用、经营税金及附加和土地增值税后所得到的单位面积的净收益。其中初始租赁价格可以采用项目推迟期权初期的商业地产租赁市场同类物业的市场均价。r表示无风险利率,取5年期国债利率作为标准,土地的负的红利分配δ取无风险利率作为标准。q的取值,可以根据市场调查,结合项目的实际情况来进行确定。

最后是关于波动率参数的估计。由资产价格理论得知,房地产价格由房地产租金收益流的贴现值决定,房地产价格波动与房地产租金的波动幅度应该基本相似,两者呈正相关关系,如果两者发生背离或房地产价格的波动幅度大于房地产租金的波动幅度,就表明房地产市场价格出现了异常。因此,可以通过中房指数来求出项目价值的波动率。设项目波动率和项目产出物价格的波动率相等,即σ=σs,由此,商业地产租赁价格的波动率σ可以根据目前已有的价格指数,用数值方法求出,具体公式为:

其中n+1表示历史观察数据,Si表示在第i个时间间隔末的商业地产租赁价格指数,ui=1n(Si/Si-1),u是ui的平均值,t为时间跨度。

四、实证研究

1.样本选取

某市商业中心的步行街占地129亩,总建筑面积9.8万平方米,共计718个商业铺面,全长840米,预计总投资1.63亿元,项目分二期建设,其中第一期工程全长560米,宗地面积4.32万平方米,宗地价值3548.8万元,土地使用期限为2002年10月30日至2052年9月9日。该项目于2002 年12月动工兴建,2004年3月全面竣工,并于5月1日开街试营业,该项目全部采用销售的方式,已建成面积为5.39万平方米。该步行街预计在2007 年启动二期工程,目前相关事项还未进行。本论文的实证研究,拟采用该项目二期工程为研究对象,进行项目投资决策分析。

2.传统的项目投资决策分析

为了和前面的分析相对应,假设所有商铺只租不售,均通过租赁的方式来获取收益。

该项目从2007年初开始,开发期为2年,其中建设期1.5年,前期工程0.5年,计划2008年年末完工。预计本项目所需投资总额1.11亿元,其中包括土地费用4854.43万元、基础设施建设费(包括前期工程费)1000万元、商业用房建筑安装工程费2398.66万元、公共配套设施建设费32.5万元、管理费用248.57万元、财务费用441.12万元、销售费用1323.36万元、开发期的税费121.56万元、其他费用110.85万元、不可预见费554.27万元。假设项目当年的投资额发生在年初,项目2007年的投资比重为68.8%,2008年为31.2%。根据市场调查,结合本项目的实际情况,预计项目2009年的租赁价格为1.5元/天·平方米,以后每1年在上1年基数的基础上递增2%;出租率2009年-2012年为80%,从 2013年开始为90%。运营费用包括:房产税、管理费用、修理费用、保险费等,其中房产税按年租金的12%计算, 管理费按年租金的4%计算,维修费按建筑物重置价格的2%计算,保险费按建筑物重置价格的0.2%计算。项目的经营税金及附加采取的税率为5.5%,计税基础为出租收入,所得税的税率为33%,计税基础为项目每年产生的利润,为简化计算,土地增值税不计。土地使用年限为40年,预计商业地产项目在经营18 年后的净转售收入为9000万元。

根据前面的分析,可以通过编制商业地产开发项目损益表,计算出商业地产项目在寿命期内各年的利润总额,从而可以计算出项目所要缴纳的所得税。最后根据上述数据,编制商业地产项目的全投资现金流量表,以此计算出项目的净现值。项目全投资现金流量表,详见表1。

考虑资金时间价值和投资者对风险的态度,风险调整贴现率取8%,从而可以得出该项目的NPV=2647万元,则该项目经济上可行,可进行投资。

3. 基于实物期权方法的投资决策分析

下面运用实物期权法重新审视该项目。假设市场走势难以确定,可以延期投资,并以推迟2年为例进行分析。项目的开发期为2年,预计2009年开始施工,2010年末竣工并交付使用,项目从2011年开始获取收益,预计项目的租赁价格为1.6元/天·平方米,以后每1年在上1年基数的基础上递增2%; 出租率为90%,每年的土地闲置费用为土地出让价的10%。

参照前面介绍的项目相关数据,开发商要想获得此推迟期权,首先必须获得土地的使用权,其中土地使用费用为4854.43万元。无风险利率采用2006年发行的凭证式(一期)国债5年期的票面年利率3.49%,考虑土地负的红利分配,设其等于无风险利率。项目的开发建设投资(不包含土地使用费用)预计在原来的基础上增加10%,即为4854.43+ (11085.3-4854.43)×1.1=11708.4万元,项目的总投资为:11708.4+4854.43×(10%+10%)=12679.29万元。考虑商业地产项目推迟开发的全投资现金流量表,详见表2。考虑资金时间价值和投资者对风险的态度,风险调整贴现率取8%,可以得出NPV=1158万元。

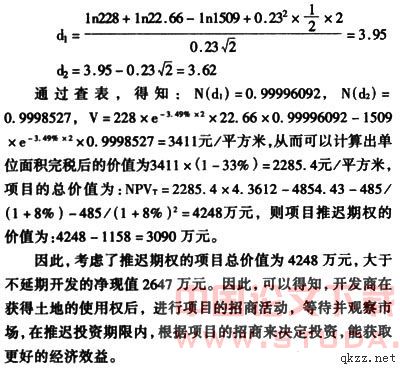

租赁价格波动率,采用该市中房指数典型地产指数2005年8月至2006年1月的数据进行计算,得出租赁价格的波动率为0.23。

下面具体对项目的推迟期权进行计算。根据市场调查,目前, 该市同类商业地产的租赁价格均价为1元/天·平方米,因此推迟期权初期的租赁价格取值为365元/年·平方米,即毛租金收益为365元/年·平方米。其中运营费用的计算依据是:管理费按年租金的4%计算,应交税金按年租金的12%计算,维修费按建筑物重置价格的2%计算,保险费按建筑物重置价格的0.2% 计算,经营税金及附加按年租金的5.5%计算,则净租金收益为:365-365×(4%+12%+5.5%)-2431.16×1.1(2%+0.2%)=228元/年·平方米,商业地产项目开发单位面积的付现成本(不包括土地费用)为1509元/平方米,W=22.66。

则:

因此,考虑了推迟期权的项目总价值为4248万元,大于不延期开发的净现值2647万元。因此,可以得知,开发商在获得土地的使用权后,进行项目的招商活动,等待并观察市场,在推迟投资期限内,根据项目的招商来决定投资,能获取更好的经济效益。

4.实物期权价值的敏感性分析

这里主要分析项目投资费用、波动率和出租价格的变化对项目期权价值的影响。假设项目投资费用和出租价格的变化率分别为+5%、+10%、+15%、-5%、-10%。不确定性因素的变动对期权价值的影响情况,见表3。

假设出租价格波动率分别为0.1、0.2、0.3、0.4、0.5、0.6、0.7、0.8、0.9、1.0,分析波动率的变动对项目期权价值的影响,具体内容见表4。

通过以上的实证分析,可以得知,使用本文构建的模型计算结果和理论分析结果是一致的。一方面表现为考虑了项目期权价值在内的项目总价值大于传统的净现值评估价值;另一方面表现为看涨期权的价格与标的资产价格、波动率大小成正向变动,与项目投资费用成反向变动。

五、结语

本文对商业地产投资特性进行分析,从中找出商业地产投资中所蕴涵的实物期权特性,并通过对B-S模型进行修正,提出商业地产推迟投资的实物期权模型,并对其进行实证,得出考虑了项目期权价值在内的项目总价值大于传统的净现值评估价值。因此,将实物期权运用于商业地产投资决策领域,是充分地考虑了开发商的决策灵活性,使项目投资决策更接近于项目实际情况,也将有助于提高投资决策的正确性。

参考文献:

[1]Hayers R.H.,W.J.Abernathy.Managing Our Way to E-conomic Decline[J].Harvard Business Review,1980,58(4):67-77.

[2]Hayers R.H.,D.Garvin.Managing as If Tomorrow Mat-tered[J]. Harvard Business Review,1982,60(3):70-79.

[3] Black F, Scholes M. The Price of Options and Corpo-rate Liabilities[J]. Journal of Political Economy,1973,81(May-June):637-659.

[4] Cox, Ross, Rubinstein. Option Pricing A Simplified Approach[J]. Journal of Financial Economics,1979,7(3):229-263.

[5]Mayers,S.C.Determinants of Capital Borrowing[J]. Journal of Financial Economics, 1977,5(2):145-176.

[6] 中国房地产估价师学会.房地产基本制度与政策[M].北京:中国建筑工业出版社,2004.

[7] 中华人民共和国建设部.房地产开发项目经济评价方法[M].北京:中国计划出版社, 2000.