ХЄТЄЈєОТ№ъПЦґъ»ЇЅЁЙиЅшіМјУїмК№µГ№¤іМПоДїФц¶аЈ¬іЙ±ѕФмјЫїШЦЖіЙОЄ№¤іМЅЁЙиПоДїµДДСМвЎЈ¶ш№¤іМФмјЫїШЦЖР§№ыµДєГ»µіЈКЬµЅ¶а·ЅГжТтЛШУ°ПмЈ¬БўПоЎўЙијЖЎўК©№¤Ўўїў№¤µИГїёц№эіМ¶ј»бУ°ПмµЅФмјЫµДёЯµНЎЈХвР©ТтЛШµДУ°ПмЧчУГТІѕц¶ЁБЛФмјЫ№ЬАнїШЦЖК±У¦µ±ЅЁБўБјєГµД№ЬАнЛјВ·Ј¬Хл¶ФХвТ»µгЈ¬±ѕОДЦШµг·ЦОцБЛЅЁЦю№¤іМИ«№эіМФмјЫїШЦЖµДПа№ШІЯВФЎЈ

ЎЎЎЎ№ШјьґКЈєЅЁЦю№¤іМЈ»И«№эіМФмјЫЈ»їШЦЖЈ»УРР§ґлК©

ЎЎЎЎТэСФ

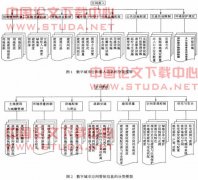

ЎЎЎЎТ»°гЗйїцПВЈ¬№¤іМФмјЫїШЦЖ·Ѕ·ЁУРИ«№эіМФмјЫїШЦЖЎўИ«ТЄЛШФмјЫїШЦЖЎўИ«·ЅО»ФмјЫїШЦЖЎЈИ«№эіМФмјЫїШЦЖКЗЦёФЪЅЁЙ蹤іМЗ°ЖЪѕцІЯЎўЙијЖЎўХРН¶±кЎўК©№¤Ўўїў№¤СйКХµИёчЅЧ¶ОЅшРРФмјЫїШЦЖЈ¬°ьАЁЗ°ЖЪѕцІЯЅЧ¶ОµДПоДїІЯ»®ЎўН¶ЧК№АЛгЎўПоДїѕјГЖАјЫЎўПоДїИЪЧК·Ѕ°ё·ЦОцЈ»ЙијЖЅЧ¶ОµДПЮ¶оЙијЖЎў·Ѕ°ё±ИСЎЎўёЕФ¤Лг±аЦЖЈ»ХРН¶±кЅЧ¶ОµД±к¶О»®·ЦЎўіР·ў°ьДЈКЅј°єПН¬РОКЅµДСЎФсЎў±кµЧ±аЦЖЈ»К©№¤ЅЧ¶ОµД№¤іМјЖБїУлЅбЛгЎў№¤іМ±дёьїШЦЖЎўЛчЕв№ЬАнЈ»їў№¤СйКХЅЧ¶ОµДїў№¤ЅбЛгУлѕцЛгЎЈИ«ТЄЛШФмјЫїШЦЖЈ¬КЗЦёїШЦЖЅЁЙ蹤іМФмјЫІ»ЅцЅцКЗїШЦЖЅЁЙ蹤іМ±ѕЙнµДіЙ±ѕЈ¬»№У¦Н¬К±їјВЗ№¤ЖЪЎўЦКБїіЙ±ѕЎў°ІИ«Ул»·ѕііЙ±ѕµДїШЦЖЈ¬ґУ¶шКµПЦ№¤іМФмјЫЎў№¤ЖЪЎўЦКБїЎў°ІИ«Ўў»·ѕіµДјЇіЙ№ЬАнЎЈ¶шИ«·ЅО»ФмјЫїШЦЖКЗЦёХюё®ЅЁЙиРРХюЦч№ЬІїГЕЎўРРТµР»бЎўТµЦч·ЅЎўЙијЖ·ЅЎўіР°ь·Ѕј°УР№ШЧЙСЇ»ъ№№µИ¶Ф№¤іМФмјЫµДїШЦЖЎЈИ«ТЄЛШїШЦЖєНИ«·ЅО»їШЦЖ№бґ©УЪПоДїЅЁЙиИ«№эіМФмјЫїШЦЖЦРЎЈ

ЎЎЎЎ1 µјЦВЅЁЦю№¤іМФмјЫ№эёЯµДТтЛШ

ЎЎЎЎґУКµјК№¤іМКµК©ЗйїцїґЈ¬ФміЙЅЁЦю№¤іМФмјЫ№эёЯµДТтЛШКЗ¶а·ЅГжµДЎЈИз№ыДЬЅ«№¤іМФмјЫїШЦЖФЪєПАнµД·¶О§ДЪЈ¬КµПЦН¶ЧК·ЅУлЅЁЙи·ЅЛ«УЇЈ¬КЗФмјЫїШЦЖЧоАнПлµДР§№ыЎЈµјЦВ№¤іМФмјЫ№эёЯµДТтЛШУРЈє

ЎЎЎЎ1.1 іпЧК·СУГ№эёЯФміЙ№¤іМФмјЫФцјУ Н¶ЧК·ЅЧФУРЧКЅрІ»ЧгЈ¬ґуІї·ЦЅЁЙиЧКЅрАґФґУЪЅрИЪ»ъ№№µДґыїоЎЈЅЁЙиЖЪґыїоАыПўЧчОЄН¶ЧК·СУГµДЧйіЙІї·ЦЈ¬ФцјУБЛ№¤іМФмјЫЈ¬МШ±рКЗЅьјёДкґыїоАыВКµДІ»¶ПЙПµчЈ¬ёьјУЦШБЛН¶ЧК·ЅµДЅЁЙиіЙ±ѕЎЈ

ЎЎЎЎ1.2 µШЦКї±ІмІ»ід·ЦФміЙ№¤іМФмјЫФцјУ ЙијЖЗ°µШЦКї±ІмІ»ід·ЦЈ¬КµјКµШ»щіРФШБ¦УлЙијЖµДЅб№№ОпІ»·ыЈ¬»тХЯ№«В·ЎўЗЕБєК©№¤№эіМЦР·ўПЦµШПВИЬ¶ґ»тµШПВОДОпЈ¬ФміЙ№«В·ёДПЯ»тЅб№№Оп»щґЎАаРНёД±дЈ¬¶јЅ«М§ёЯ№¤іМФмјЫЎЈµШЦКї±ІмІ»µЅО»Ј¬»№їЙДЬФміЙ°ІИ«КВ№КЈ¬ёшН¶ЧК·ЅґшАґЛрК§ЎЈ

ЎЎЎЎ1.3 ЙијЖФТтФміЙ№¤іМФмјЫФцјУ Т»КЗЙијЖ№эіМЦРїјВЗІЙУГРВІДБПЎўРВ№¤ТХЎўРВјјКхµИФміЙЙијЖёЕЛгі¬№эН¶ЧК№АЛгЈ»¶юКЗУЙУЪЙијЖК§О󣬵±К±ІўГ»·ўПЦЈ¬¶шФЪК©№¤№эіМЦРІї·ЦЅб№№ОпТСЅЁіЙК±·ўПЦЅб№№ОпКЬБ¦І»ЧгЈ¬ЦВК№ТСЅЁІї·Ц±Ё·ПЈ¬ЦКБїКВ№КФміЙ№¤іМФмјЫµДФцјУЎЈ

ЎЎЎЎ1.4 ХРН¶±кЅЧ¶ОФміЙ№¤іМФмјЫФцјУ µ±ІЙУГЧоµЧ±кЦР±кµД·Ѕ·ЁИ·¶ЁЦб굥λʱЈ¬Ії·ЦН¶±кµҐО»ОҐ№жІЩЧчЈ¬¶ајТН¶±кµҐО»БЄєПЅшРРО§±кЈ¬¶сТвМ§ёЯЦР±кјЫЎЈ

ЎЎЎЎ1.5 К©№¤№эіМЦР№¤іМФмјЫµДФцјУ К©№¤№эіМЦР№¤іМФмјЫФцјУµДФТтєЬ¶аЈ¬ИзЈєТміЈ¶сБУМмЖшФміЙТСЅЁ№¤іМј°№¤іМІДБПЎўЙи±ёµД»ЩЛрЈ»№¤іМ±дёьґшАґФмјЫµДФцјУЈ»ІДБПµДГНБТЙПХЗФміЙ№¤іМФмјЫµДґу·щФцјУµИЎЈ

2 МбёЯ№¤іМФмјЫїШЦЖР§ВКµДІЯВФ

ЎЎЎЎјшУЪ№¤іМФмјЫ¶ФУЪХыёц№¤іМПоДїµДЦШТЄРФЈ¬Н¶ЧК·Ѕ±ШРлІЙИЎПаУ¦ґлК©¶ФФмјЫСПёсїШЦЖЎЈОЄИ·±Ј№¤іМФмјЫµГµЅУРР§їШЦЖЈ¬Н¶ЧК·Ѕ±ШРлЧцєГТФПВ№¤ЧчЈє

ЎЎЎЎ2.1 Н¶ЧК№АЛгЅЧ¶О їЙРРРФСРѕїЅЧ¶О¶ФЅЁЙи·Ѕ°ёИПХжУЕСЎЈ¬±аєГЎў¶ЁєГН¶ЧК№АЛгЎЈН¶ЧК№АЛгµД±аЦЖУ¦ЧцµЅ№¤іМДЪИЭєН·СУГ№№іЙЖлИ«Ј¬јЖЛгєПАнЈ¬І»ЦШёґјЖЛгЈ¬І»МбёЯ»тХЯЅµµН№АЛг±кЧјЈ¬І»В©ПоЎўІ»ЙЩЛгЎЈФЪ±аЦЖН¶ЧК№АЛгК±Ј¬У¦Ѕ«ЛщІЙУГµД№АЛгПµКэєН№АЛгЦё±кјЫёсЎў·СУГЛ®ЖЅµчХыµЅПоДїЅЁЙиЛщФЪµШј°Н¶ЧК№АЛг±аЦЖДкµДКµјКЛ®ЖЅЎЈ¶ФУ°ПмФмјЫ±д¶ЇµДТтЛШЅшРРГфёРРФ·ЦОцЈ¬ЧўТв·ЦОцКРіЎµД±д¶ЇТтЛШЈ¬ід·Ц№АјЖОпјЫЙПХЗТтЛШєНКРіЎ№©ЗуЗйїц¶ФФмјЫµДУ°ПмЎЈН¶ЧК№АЛгѕ«¶ИУ¦ДЬВъЧгїШЦЖіхІЅЙијЖёЕЛгТЄЗуЈ¬ІўѕЎБїјхЙЩН¶ЧК№АЛгОуІоЎЈ

ЎЎЎЎ2.2 ЙијЖЅЧ¶О НЁ№э¶ФЅЁЙиИ«№эіМёчЅЧ¶О¶ФН¶ЧКУ°Пм·ЦОцїЙТФїґіцЈ¬іхІЅЙијЖЅЧ¶О¶ФН¶ЧКµДУ°ПмФјОЄ20%Ј¬јјКхЙијЖЅЧ¶О¶ФН¶ЧКµДУ°ПмФјОЄ40%Ј¬К©№¤НјЙијЖЅЧ¶О¶ФН¶ЧКµДУ°ПмФјОЄ25%ЎЈУЙґЛїЙјыЙијЖЅЧ¶ОїШЦЖ№¤іМФмјЫµДЦШТЄРФЎЈФЪЙијЖЅЧ¶ОЈ¬У¦єПАнСЎ¶Ё№¤іМµДЅЁЙи±кЧјЎўЙијЖ±кЧјЈ¬№бі№№ъјТµДЅЁЙи·ЅХлЎЈ»эј«ЎўєПАнµШІЙУГРВјјКхЎўРВ№¤ТХЎўРВІДБПЈ¬УЕ»ЇЙијЖ·Ѕ°ёЈ¬±аєГЎў¶ЁєГёЕЛгЈ¬К№ЙијЖёЕЛгїШЦЖФЪН¶ЧК№АЛг·¶О§ДЪЈ¬ІўЅ«іхІЅЙијЖёЕЛгЧчОЄЅЁЙиПоДї№¤іМФмјЫµДЧоёЯПЮ¶оЈ¬К©№¤НјФ¤ЛгІ»і¬іхІЅЙијЖёЕЛгЎЈ

ЎЎЎЎ2.3 ХРН¶±кЅЧ¶О №¤іМЅЁЙиХР±к°ьАЁБЛ¶ФЙијЖµҐО»ХР±кЎўјаАнЈЁЧЙСЇЈ©µҐО»ХР±кЎўК©№¤µҐО»ХР±кј°ІДБПЎўЙи±ё№©·ЅЙМµДХР±кЈ¬ОЮВЫКЗДДТ»ЦЦХР±к¶јУ¦Ѕ«ЦР±кјЫїШЦЖФЪєПАнµД·¶О§ДЪЎЈіРЅЁµҐО»µДЦР±кєПН¬јЫІ»µГі¬№эіхІЅЙијЖёЕЛгЎЈ

ЎЎЎЎ2.4 К©№¤ЅЧ¶О СПёсєПН¬№ЬАнЈ¬ЧцєГ№¤іМЛчЕвјЫїоЅбЛ㹤ЧчЎЈ¶Ф№¤іМФ¤ЛгЦґРРЗйїцЅшРРјмІйєН·ЦОцЎЈЅЁЙ蹤іМµДёч·ЦІї·ЦПіМ¶јУ¦УРПкПёµДіЙ±ѕјЖ»®Ј¬ТФіЙ±ѕјЖ»®ОЄТАѕЭјмІй№¤іМФмјЫµДЦґРРЗйїцЎЈ¶ФКµјКіЙ±ѕУлјЖ»®Дї±кіцПЦЖ«ІоµД№¤іМПоДїЈ¬У¦°ґХХТ»¶Ё±кЧјЙёСЎіціЙ±ѕІоТмЈ¬И»єуЅшРРЦШТЄіЙ±ѕІоТм·ЦОцЈ¬ХТіцФміЙґЛПоІоТмµДФТтЈ¬ІЙИЎ±ШТЄµДѕАХэґлК©ЎЈН¶ЧК·ЅіэБЛґУТФЙП·ЅГжєПАнїШЦЖФмјЫНвЈ¬»№У¦ёГЗї»ЇПоДї·ЁИЛФрИОЦЖЈ¬ВдКµПоДї·ЁИЛ¶Ф№¤іМФмјЫ№ЬАнµДЦчМеµШО»Ј¬ФЪПоДї·ЁИЛЧйЦЇДЪЅЁБўУлФмјЫЅфГЬЅбєПµДѕјГФрИОЦЖЎЈПоДї·ЁИЛУ¦УГєГЎў№ЬєГЅЁЙиЧʽ𣬱ЈЦ¤ЧКЅрєПАнЎўУРР§µШК№УГЈ¬јхЙЩЧКЅрАыПўЦ§іцєНЛрК§ЎЈ

ЎЎЎЎ3 ЅбУп

ЎЎЎЎ№¤іМФмјЫµД№ЬАнУ¦КЗТФКРіЎОЄЦРРДµД¶ЇМ¬їШЦЖЈ¬¶ФФмјЫјЖ»®ЦґРРЦРЛщіцПЦµДОКМвУ¦ј°К±·ЦОцСРѕїЈ¬ј°К±ІЙИЎѕАХэґлК©Ј¬Ѕ«ФмјЫїШЦЖФЪєПАнµД·¶О§ДЪЎЈ

ЎЎЎЎІОїјОДПЧЈє

ЎЎЎЎ[1]БєЛјµВ. ВЫК©№¤№эіМЦРµД№¤іМФмјЫ№ЬАн[J].ЅЁІДјјКхУлУ¦УГЈ¬2006Ј¬21ЈЁ15Ј©Јє10-11.

ЎЎЎЎС¦»ЭЗЫ.ЅЁЙ赥λ№¤іМФмјЫ№ЬАнµДЦШТЄРФ[J].ЙЅОчЅЁЦюЈ¬2004Ј¬10.

ЎЎЎЎАµИкФА.ЗіМё№¤іМФмјЫИ«№эіМїШЦЖ[J].№г¶«їЖјјЈ¬2006Ј¬40ЈЁ22Ј©Јє22-24.

ЎЎЎЎ»ЖґУѕь.ЗіМё№¤іМФмјЫµДУРР§їШЦЖ[J].єюДПІЖѕёЯµИЧЁїЖѧУѧ±ЁЈ¬2004Ј¬2.

µ±З°О»ЦГЈєЦчТі > ±ПТµВЫОД > №¤С§ > №¤іМЅЁЦю > >

ЗіВЫЅЁЦю№¤іМИ«№эіМФмјЫµДїШЦЖґлК©

АґФґ::ОґЦЄ | ЧчХЯ:54МеУэїґЦ±ІҐ_54МеУэЦ±ІҐappПВФШ_МеУэИьКВЦ±ІҐ~ | ±ѕОДТСУ°Пм ИЛ

- ЙПТ»ЖЄЈє¶ФЅЁЦю№¤іМК©№¤іЙ±ѕїШЦЖµДЗіОц

- ПВТ»ЖЄЈєЗіВЫЅЁЦюЧ°КОК©№¤ЦРµДЧйЦЇУл№ЬАн

Лж»ъФД¶Б

ОТ№ъіЗПзїХјдЙъМ¬№ж»®РВЛјВ·

ВЫОД№ШјьґКЈєіЗПзїХјдЙъМ¬№ж»®ЙъМ¬ГфёР·ЦОцѕјГГфёР·ЦОцїХјд№ЬЦО·ўХ№Ул±Ј»¤µДРµч ВЫОДХЄТЄЈєТФОТ№ъПЦЅЧ...

- [№¤іМЅЁЦю] КФВЫАсАЦОД»Ї¶ФЅЁЦюµДУ°Пм

- [№¤іМЅЁЦю] КФВЫ·їОЭЅЁЦю№¤іМК©№¤ЦРµД

- [№¤іМЅЁЦю] ЗіМёЅЁЦюК©№¤ОпБПМбЙэ»ъ°І

- [№¤іМЅЁЦю] ЗіМёёЯІгЅЁЦюК©№¤ЦКБїµД№Ь

- [№¤іМЅЁЦю] ЗіМёЅЁЦю№¤іМК©№¤°ІИ«ЙъІъ

- [№¤іМЅЁЦю] µШПВБ¬РшЗЅК©№¤ЦРµДИфёЙДС

- [№¤іМЅЁЦю] ГсУГЅЁЦю·ААЧјјКхґлК©ЙијЖ

- [№¤іМЅЁЦю] ЗіВЫ№ШУЪЅЁЦю№¤іМК©№¤ЦР°І

- [№¤іМЅЁЦю] ЗіМёёЯІгЅб№№ЙијЖЦРПа№ШОК

- [№¤іМЅЁЦю] іЗКРПЦґъ»Ї·ўХ№µДјёёцАнВЫ

АёДїµјєЅ

ИИ°сФД¶Б

±ѕЦЬTOP10

КэЧЦіЗКРїХјд№ЬЦОРЕПўЦКБїМеПµСРѕї

ВЫОД№ШјьґКЈєКэЧЦіЗКРїХјд№ЬЦОїХјдЧјИлїХјд№ЬЦЖЦКБїЦё±к ВЫОДХЄТЄЈє±ѕОДМЅМЦБЛКэЧЦіЗКРїХјд№ЬЦОРЕПўЦКБї...

- [№¤іМЅЁЦю] іЗКРПЦґъ»Ї·ўХ№µДјёёцАнВЫ

- [№¤іМЅЁЦю] ЦР№ъ¶ФНвіР°ь№¤іМ·ўХ№ПЦЧґ

- [№¤іМЅЁЦю] ЗіМёіЗКРЅЁЦюРОМ¬µД№«№ІТХ

- [№¤іМЅЁЦю] КФВЫЅЁЙ赥λ¶Ф№¤іМФмјЫµД

- [№¤іМЅЁЦю] ЗіМёИзєОВДРР°ІИ«јаАнЦ°Фр

- [№¤іМЅЁЦю] ЗіВЫЅЁЦюЕъЖАЦРИЛОДіЯ¶ИµД

- [№¤іМЅЁЦю] КФВЫЅЁЦю№¤іМµДФмјЫїШЦЖУл

- [№¤іМЅЁЦю] ЗіВЫЅЁЦю№¤іМИ«№эіМФмјЫµД

- [№¤іМЅЁЦю] ЙијЖ№ЬАнФЪЅЁЙ蹤іМЧЙСЇ·ю

- [№¤іМЅЁЦю] КФВЫЗЕБє№¤іМµД»мДэНБК©№¤

- [№¤іМЅЁЦю] КФВЫЅЁЦю№¤іМК©№¤ЅЧ¶ОµДПо

- [№¤іМЅЁЦю] КФВЫёЯІгЅЁЦюЙо»щїУЦ§»¤К©

- [№¤іМЅЁЦю] КФВЫ№ШУЪГсУГЧЎХ¬ВҐ№¤іМВҐ

- [№¤іМЅЁЦю] КэЧЦіЗКРїХјд№ЬЦОРЕПўЦКБї

- [№¤іМЅЁЦю] ЗіВЫїуЗшМъВ·ЛъПЭЗш¶ОВ·»щ

- [№¤іМЅЁЦю] ЗіМё·їЅЁ№¤іМИнНБµШ»щµДК©